5 ವರ್ಷದ FD ಬಡ್ಡಿದರ 2026 : ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಹಣ ಹೂಡಿಕೆ ಮಾಡಬೇಕು ಎಂದು ಯೋಚಿಸುವ ಬಹುತೇಕ ಜನರ ಮೊದಲ ಆಯ್ಕೆ ಇಂದಿಗೂ ಫಿಕ್ಸೆಡ್ ಡಿಪಾಸಿಟ್ ಆಗಿಯೇ ಉಳಿದಿದೆ. ಷೇರು ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತದ ಭಯವಿಲ್ಲದೆ ಸುರಕ್ಷಿತವಾಗಿ ಹಣ ಉಳಿಸಿ ನಿಗದಿತ ಅವಧಿಯ ಬಳಿಕ ಖಚಿತ ಆದಾಯ ಪಡೆಯಲು ಬಯಸುವವರಿಗೆ ಎಫ್ಡಿ ಅತ್ಯುತ್ತಮ ಆಯ್ಕೆ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ವಿಶೇಷವಾಗಿ ನಿವೃತ್ತರು, ಮಧ್ಯಮ ವರ್ಗದ ಕುಟುಂಬಗಳು, ಸಂಬಳದ ಉದ್ಯೋಗಿಗಳು ಮತ್ತು ಕಡಿಮೆ ರಿಸ್ಕ್ ತೆಗೆದುಕೊಳ್ಳುವ ಹೂಡಿಕೆದಾರರು ಬ್ಯಾಂಕ್ ಎಫ್ಡಿಗಳಿಗೆ ಹೆಚ್ಚು ಆದ್ಯತೆ ನೀಡುತ್ತಾರೆ. ಆದರೆ ಯಾವ ಬ್ಯಾಂಕ್ ಹೆಚ್ಚು ಬಡ್ಡಿ ನೀಡುತ್ತಿದೆ, 1 ಲಕ್ಷ ರೂಪಾಯಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ 5 ವರ್ಷಗಳ ಬಳಿಕ ಎಷ್ಟು ಹಣ ಸಿಗುತ್ತದೆ ಎಂಬುದನ್ನು ತಿಳಿದುಕೊಳ್ಳುವುದು ತುಂಬಾ ಮುಖ್ಯವಾಗಿದೆ.

ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳು, ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ಗಳ ನಡುವೆ ಬಡ್ಡಿದರದಲ್ಲಿ ದೊಡ್ಡ ವ್ಯತ್ಯಾಸ ಕಂಡುಬರುತ್ತಿದೆ. ಕೆಲ ಬ್ಯಾಂಕ್ಗಳು ಕಡಿಮೆ ಬಡ್ಡಿದರ ನೀಡುತ್ತಿದ್ದರೆ, ಇನ್ನೂ ಕೆಲವು ಬ್ಯಾಂಕ್ಗಳು ಹೆಚ್ಚು ಲಾಭ ನೀಡುವ ಮೂಲಕ ಹೂಡಿಕೆದಾರರ ಗಮನ ಸೆಳೆಯುತ್ತಿವೆ. ಹಾಗಾದರೆ 5 ವರ್ಷದ ಫಿಕ್ಸೆಡ್ ಡಿಪಾಸಿಟ್ಗೆ ಯಾವ ಬ್ಯಾಂಕ್ ಉತ್ತಮ ಆಯ್ಕೆ ಆಗಬಹುದು ಎಂಬುದರ ಸಂಪೂರ್ಣ ಮಾಹಿತಿ ಇಲ್ಲಿದೆ.

5 ವರ್ಷದ FD ಬಡ್ಡಿದರ 2026 : ಫಿಕ್ಸೆಡ್ ಡಿಪಾಸಿಟ್ ಯಾಕೆ ಹೆಚ್ಚು ಜನಪ್ರಿಯ

ಭಾರತದಲ್ಲಿ ದೀರ್ಘಾವಧಿಯ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಯ ಆಯ್ಕೆಯಾಗಿ 5 ವರ್ಷದ ಎಫ್ಡಿಗೆ ದೊಡ್ಡ ಬೇಡಿಕೆ ಇದೆ. ಇದರ ಪ್ರಮುಖ ಕಾರಣ ಖಚಿತ ಆದಾಯ. ಮಾರುಕಟ್ಟೆ ಪರಿಸ್ಥಿತಿಯಿಂದ ಹೆಚ್ಚು ಪ್ರಭಾವಿತರಾಗದೆ ಬ್ಯಾಂಕ್ ನಿಗದಿಪಡಿಸಿದ ಬಡ್ಡಿದರದ ಆಧಾರದ ಮೇಲೆ ಹಣ ಬೆಳೆಯುತ್ತದೆ.

ಇದರ ಜೊತೆಗೆ 5 ವರ್ಷದ ಟ್ಯಾಕ್ಸ್ ಸೇವಿಂಗ್ ಎಫ್ಡಿಗಳಲ್ಲಿ ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಸೌಲಭ್ಯವೂ ಲಭ್ಯವಿರುತ್ತದೆ. ಹೀಗಾಗಿ ಹಲವರು ತೆರಿಗೆ ಉಳಿತಾಯಕ್ಕಾಗಿ ಕೂಡ ಈ ಯೋಜನೆಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ.

ಇನ್ನೊಂದು ಪ್ರಮುಖ ಕಾರಣ ಎಂದರೆ ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿದರ ಸಿಗುವುದು. ಸಾಮಾನ್ಯ ಗ್ರಾಹಕರಿಗಿಂತ 0.25 ರಿಂದ 0.75 ಶೇಕಡಾ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ ನೀಡುವ ಬ್ಯಾಂಕ್ಗಳು ಸಾಕಷ್ಟಿವೆ.

ಎಫ್ಡಿ ಮಾಡುವ ಮೊದಲು ಗಮನಿಸಬೇಕಾದ ಸಂಗತಿಗಳು

ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಎಫ್ಡಿ ಮಾಡುವ ಮೊದಲು ಕೇವಲ ಬಡ್ಡಿದರ ನೋಡಿದರೆ ಸಾಕಾಗುವುದಿಲ್ಲ. ಬ್ಯಾಂಕ್ ವಿಶ್ವಾಸಾರ್ಹತೆ, ಹಣದ ಸುರಕ್ಷತೆ, ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತ, ಪ್ರೀಮ್ಯಾಚೂರ್ ವಿತ್ಡ್ರಾ ನಿಯಮಗಳು ಮತ್ತು ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಇರುವ ವಿಶೇಷ ಸೌಲಭ್ಯಗಳನ್ನು ಕೂಡ ಗಮನಿಸಬೇಕು.

ಹೆಚ್ಚು ಬಡ್ಡಿ ನೀಡುವ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಆ ಬ್ಯಾಂಕ್ನ ಸ್ಥಿರತೆ ಮತ್ತು ಸೇವೆಗಳ ಬಗ್ಗೆ ಮಾಹಿತಿ ತಿಳಿದುಕೊಳ್ಳುವುದು ಉತ್ತಮ.

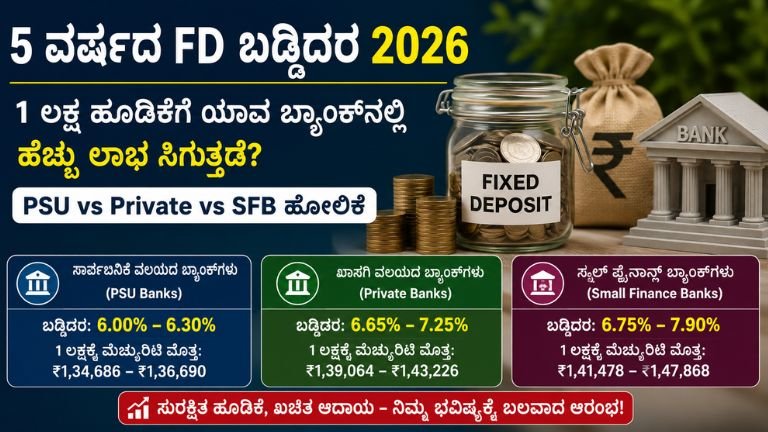

ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಎಷ್ಟು ಬಡ್ಡಿ ಸಿಗುತ್ತಿದೆ

ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಹಣದ ಸುರಕ್ಷತೆ ಬಗ್ಗೆ ಜನರಿಗೆ ಹೆಚ್ಚು ನಂಬಿಕೆ ಇದೆ. ಹೀಗಾಗಿ ಬಡ್ಡಿದರ ಕಡಿಮೆ ಇದ್ದರೂ ಅನೇಕರು ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ.

ಬ್ಯಾಂಕ್ ಆಫ್ ಬರೋಡಾ ಪ್ರಸ್ತುತ 5 ವರ್ಷದ ಎಫ್ಡಿಗೆ 6.30 ಶೇಕಡಾ ಬಡ್ಡಿದರ ನೀಡುತ್ತಿದೆ. 1 ಲಕ್ಷ ರೂಪಾಯಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಸುಮಾರು 1 ಲಕ್ಷ 36 ಸಾವಿರ 690 ರೂಪಾಯಿ ಸಿಗುವ ಸಾಧ್ಯತೆ ಇದೆ.

ಕೆನರಾ ಬ್ಯಾಂಕ್ 6.25 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡುತ್ತಿದ್ದು 5 ವರ್ಷಗಳ ಬಳಿಕ ಸುಮಾರು 1 ಲಕ್ಷ 36 ಸಾವಿರ 354 ರೂಪಾಯಿ ಸಿಗುತ್ತದೆ.

ಪಂಜಾಬ್ ನ್ಯಾಷನಲ್ ಬ್ಯಾಂಕ್ 6.10 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡುತ್ತಿದ್ದು ಮೆಚ್ಯೂರಿಟಿ ಸಮಯದಲ್ಲಿ ಸುಮಾರು 1 ಲಕ್ಷ 35 ಸಾವಿರ 351 ರೂಪಾಯಿ ಸಿಗಲಿದೆ.

ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ 6.05 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡುತ್ತಿದೆ. 1 ಲಕ್ಷ ರೂಪಾಯಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಸುಮಾರು 1 ಲಕ್ಷ 35 ಸಾವಿರ ರೂಪಾಯಿಗೂ ಹೆಚ್ಚು ಹಣ ಪಡೆಯಬಹುದು.

ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ ಮತ್ತು ಸೆಂಟ್ರಲ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ ಎರಡೂ 6 ಶೇಕಡಾ ಬಡ್ಡಿದರ ನೀಡುತ್ತಿವೆ.

ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡುವ ಪ್ರಮುಖ ಕಾರಣ

ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಸರ್ಕಾರದ ಬೆಂಬಲ ಇರುವುದರಿಂದ ಸಾಮಾನ್ಯ ಜನರಲ್ಲಿ ಹೆಚ್ಚು ವಿಶ್ವಾಸ ಇದೆ. ವಿಶೇಷವಾಗಿ ದೊಡ್ಡ ಮೊತ್ತದ ಹಣ ಹೂಡಿಕೆ ಮಾಡುವವರು ಸುರಕ್ಷತೆಯನ್ನು ಮೊದಲ ಆದ್ಯತೆಯಾಗಿ ನೋಡುತ್ತಾರೆ.

ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಹಾಗೂ ಹಿರಿಯ ನಾಗರಿಕರಲ್ಲಿ ಎಸ್ಬಿಐ, ಕೆನರಾ ಬ್ಯಾಂಕ್, ಪಿಎನ್ಬಿ ಮೊದಲಾದ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಹೆಚ್ಚು ಬೇಡಿಕೆ ಇದೆ. ಶಾಖೆಗಳ ಲಭ್ಯತೆ ಮತ್ತು ದೀರ್ಘಕಾಲದ ವಿಶ್ವಾಸ ಕೂಡ ಇದಕ್ಕೆ ಕಾರಣವಾಗಿದೆ.

ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಉತ್ತಮ ಲಾಭ

ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ಗಳಿಗಿಂತ ಹೆಚ್ಚು ಬಡ್ಡಿದರ ನೀಡುತ್ತಿವೆ. ಕಡಿಮೆ ಅವಧಿಯಲ್ಲಿ ಹೆಚ್ಚು ಲಾಭ ಪಡೆಯಲು ಬಯಸುವವರು ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳ ಕಡೆ ಹೆಚ್ಚು ಗಮನ ಹರಿಸುತ್ತಿದ್ದಾರೆ.

ಡಿಸಿಬಿ ಬ್ಯಾಂಕ್ 7.25 ಶೇಕಡಾ ಬಡ್ಡಿದರ ನೀಡುತ್ತಿದ್ದು 1 ಲಕ್ಷ ರೂಪಾಯಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಸುಮಾರು 1 ಲಕ್ಷ 43 ಸಾವಿರ 226 ರೂಪಾಯಿ ಸಿಗುತ್ತದೆ.

ಐಡಿಎಫ್ಸಿ ಫಸ್ಟ್ ಬ್ಯಾಂಕ್ 7.15 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡುತ್ತಿದೆ. ಇದರಿಂದ ಸುಮಾರು 1 ಲಕ್ಷ 42 ಸಾವಿರ 524 ರೂಪಾಯಿ ಪಡೆಯಬಹುದು.

ಎಸ್ಬಿಎಂ ಬ್ಯಾಂಕ್ ಇಂಡಿಯಾ ಮತ್ತು ಇಂಡಸ್ಇಂಡ್ ಬ್ಯಾಂಕ್ ಎರಡೂ 7 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡುತ್ತಿವೆ.

ಯೆಸ್ ಬ್ಯಾಂಕ್ 6.75 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡುತ್ತಿದ್ದು ಉತ್ತಮ ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತ ನೀಡುವ ಬ್ಯಾಂಕ್ಗಳ ಪಟ್ಟಿಯಲ್ಲಿ ಸ್ಥಾನ ಪಡೆದಿದೆ.

ಆರ್ಬಿಎಲ್ ಬ್ಯಾಂಕ್ ಮತ್ತು ತಮಿಳುನಾಡು ಮರ್ಕೆಂಟೈಲ್ ಬ್ಯಾಂಕ್ ಕೂಡ ಸ್ಪರ್ಧಾತ್ಮಕ ಬಡ್ಡಿದರ ನೀಡುತ್ತಿವೆ.

ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಎಫ್ಡಿ ಮಾಡುವ ಲಾಭ

ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಹೆಚ್ಚು ಬಡ್ಡಿ ನೀಡುವುದರ ಜೊತೆಗೆ ವೇಗವಾದ ಸೇವೆ ಮತ್ತು ಆನ್ಲೈನ್ ಸೌಲಭ್ಯಗಳನ್ನು ಒದಗಿಸುತ್ತವೆ. ಮೊಬೈಲ್ ಬ್ಯಾಂಕಿಂಗ್ ಮತ್ತು ಡಿಜಿಟಲ್ ಸೇವೆಗಳನ್ನು ಹೆಚ್ಚು ಬಳಸುವವರಿಗೆ ಇವು ಅನುಕೂಲಕರವಾಗಿರುತ್ತವೆ.

ಕೆಲ ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ವಿಶೇಷ ಹಬ್ಬದ ಅವಧಿಯಲ್ಲಿ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿದರ ಆಫರ್ಗಳನ್ನು ಕೂಡ ಘೋಷಿಸುತ್ತವೆ.

ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ಗಳು ಯಾಕೆ ಹೆಚ್ಚು ಗಮನ ಸೆಳೆಯುತ್ತಿವೆ

ಇತ್ತೀಚಿನ ವರ್ಷಗಳಲ್ಲಿ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ಗಳು ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರ ನೀಡುವ ಮೂಲಕ ಹೂಡಿಕೆದಾರರ ಗಮನ ಸೆಳೆದಿವೆ. ಸಾಮಾನ್ಯ ಬ್ಯಾಂಕ್ಗಳಿಗಿಂತ 1 ರಿಂದ 2 ಶೇಕಡಾ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿದರ ಸಿಗುವ ಸಾಧ್ಯತೆ ಇರುವುದರಿಂದ ಅನೇಕರು ಈ ಬ್ಯಾಂಕ್ಗಳತ್ತ ಮುಖ ಮಾಡುತ್ತಿದ್ದಾರೆ.

ಸೂರ್ಯೋದಯ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ 7.90 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡುತ್ತಿದ್ದು ಪಟ್ಟಿಯಲ್ಲಿ ಅಗ್ರಸ್ಥಾನದಲ್ಲಿದೆ. 1 ಲಕ್ಷ ರೂಪಾಯಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಸುಮಾರು 1 ಲಕ್ಷ 47 ಸಾವಿರ 868 ರೂಪಾಯಿ ಸಿಗುವ ಸಾಧ್ಯತೆ ಇದೆ.

ಜನ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ 7.77 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡುತ್ತಿದೆ.

ಉಜ್ಜೀವನ್ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ 7.20 ಶೇಕಡಾ ಬಡ್ಡಿದರ ನೀಡುತ್ತಿದೆ.

ಈಕ್ವಿಟಾಸ್ ಮತ್ತು ಎಯು ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ ಕೂಡ ಉತ್ತಮ ಬಡ್ಡಿದರ ನೀಡುತ್ತಿವೆ.

ಹೆಚ್ಚು ಬಡ್ಡಿ ನೋಡಿದರೆ ಸಾಕಾ

ಅತಿ ಹೆಚ್ಚು ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ ಎಂದು ಮಾತ್ರ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ ಆಯ್ಕೆ ಮಾಡಬಾರದು. ಬ್ಯಾಂಕ್ ಸ್ಥಿರತೆ ಮತ್ತು ಗ್ರಾಹಕ ಸೇವೆಗಳನ್ನೂ ಗಮನಿಸಬೇಕು.

ಆದರೆ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ನಿಯಂತ್ರಣದಲ್ಲಿರುವ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಠೇವಣಿ ವಿಮೆ ಸೌಲಭ್ಯ ಲಭ್ಯವಿರುವುದರಿಂದ ಸಣ್ಣ ಹೂಡಿಕೆದಾರರಿಗೆ ಒಂದು ಮಟ್ಟದ ಸುರಕ್ಷತೆ ಇರುತ್ತದೆ.

1 ಲಕ್ಷ ರೂಪಾಯಿ ಹೂಡಿಕೆಯಲ್ಲಿ ಎಷ್ಟು ವ್ಯತ್ಯಾಸ ಬರುತ್ತದೆ

ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ ಮತ್ತು ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ ನಡುವಿನ ಬಡ್ಡಿದರ ವ್ಯತ್ಯಾಸದಿಂದ ಮೆಚ್ಯೂರಿಟಿ ಮೊತ್ತದಲ್ಲೂ ದೊಡ್ಡ ಬದಲಾವಣೆ ಕಾಣಬಹುದು.

ಉದಾಹರಣೆಗೆ 6 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡುವ ಬ್ಯಾಂಕ್ನಲ್ಲಿ 1 ಲಕ್ಷ ರೂಪಾಯಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಸುಮಾರು 1 ಲಕ್ಷ 34 ಸಾವಿರ ರೂಪಾಯಿ ಸಿಗಬಹುದು.

ಆದರೆ 7.90 ಶೇಕಡಾ ಬಡ್ಡಿ ನೀಡುವ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಸುಮಾರು 1 ಲಕ್ಷ 47 ಸಾವಿರ ರೂಪಾಯಿ ಸಿಗುತ್ತದೆ.

ಅಂದರೆ ಕೇವಲ ಬಡ್ಡಿದರ ವ್ಯತ್ಯಾಸದಿಂದಲೇ ಸುಮಾರು 13 ಸಾವಿರ ರೂಪಾಯಿಗೂ ಹೆಚ್ಚು ಲಾಭ ಹೆಚ್ಚಾಗಬಹುದು.

ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ವಿಶೇಷ ಲಾಭ

ಬಹುತೇಕ ಬ್ಯಾಂಕ್ಗಳು ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿದರ ನೀಡುತ್ತವೆ. ಹೀಗಾಗಿ ನಿವೃತ್ತಿ ಬಳಿಕ ಸುರಕ್ಷಿತ ಆದಾಯ ಬಯಸುವವರಿಗೆ ಎಫ್ಡಿ ಉತ್ತಮ ಆಯ್ಕೆಯಾಗಿದೆ.

ಕೆಲ ಬ್ಯಾಂಕ್ಗಳು 5 ವರ್ಷದ ಹಿರಿಯ ನಾಗರಿಕರ ಎಫ್ಡಿಗೆ 8 ಶೇಕಡಾ ಹತ್ತಿರದ ಬಡ್ಡಿದರವನ್ನೂ ನೀಡುತ್ತಿವೆ.

ಎಫ್ಡಿ ಮತ್ತು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಯಾವುದು ಉತ್ತಮ

ಕಡಿಮೆ ರಿಸ್ಕ್ ತೆಗೆದುಕೊಳ್ಳುವವರಿಗೆ ಎಫ್ಡಿ ಉತ್ತಮ ಆಯ್ಕೆ. ಆದರೆ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಹೆಚ್ಚು ಲಾಭ ಬಯಸುವವರು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳನ್ನು ಪರಿಗಣಿಸಬಹುದು.

ಆದರೆ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಮಾರುಕಟ್ಟೆ ಅಪಾಯ ಇರುತ್ತದೆ. ಎಫ್ಡಿಯಲ್ಲಿ ಖಚಿತ ಆದಾಯ ಸಿಗುವುದರಿಂದ ಸುರಕ್ಷತೆ ಹೆಚ್ಚಾಗುತ್ತದೆ.

ಆನ್ಲೈನ್ನಲ್ಲಿ ಎಫ್ಡಿ ಮಾಡುವುದು ಹೇಗೆ

ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಬ್ಯಾಂಕ್ಗೆ ಹೋಗದೆ ಮೊಬೈಲ್ ಅಥವಾ ನೆಟ್ ಬ್ಯಾಂಕಿಂಗ್ ಮೂಲಕ ಎಫ್ಡಿ ತೆರೆಯಬಹುದು.

ಖಾತೆ ಇರುವ ಬ್ಯಾಂಕ್ನ ಮೊಬೈಲ್ ಆಪ್ ಅಥವಾ ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ಲಾಗಿನ್ ಮಾಡಿ ಫಿಕ್ಸೆಡ್ ಡಿಪಾಸಿಟ್ ಆಯ್ಕೆ ಮಾಡಿ ಮೊತ್ತ ಮತ್ತು ಅವಧಿ ನಮೂದಿಸಿದರೆ ಕೆಲವೇ ನಿಮಿಷಗಳಲ್ಲಿ ಎಫ್ಡಿ ಆರಂಭಿಸಬಹುದು.

ಯಾವ ಬ್ಯಾಂಕ್ ಆಯ್ಕೆ ಮಾಡಬೇಕು

ಹೆಚ್ಚು ಸುರಕ್ಷತೆ ಬೇಕಾದರೆ ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ ಉತ್ತಮ ಆಯ್ಕೆ.

ಹೆಚ್ಚು ಲಾಭ ಬೇಕಾದರೆ ಖಾಸಗಿ ಬ್ಯಾಂಕ್ ಅಥವಾ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ ಪರಿಗಣಿಸಬಹುದು.

ದೊಡ್ಡ ಮೊತ್ತ ಹೂಡಿಕೆ ಮಾಡುವವರು ಹಣವನ್ನು ವಿವಿಧ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಹಂಚಿಕೆ ಮಾಡುವುದು ಉತ್ತಮ.

ಎಫ್ಡಿ ಮೇಲೆ ತೆರಿಗೆ ಹೇಗೆ ವಿಧಿಸಲಾಗುತ್ತದೆ

ಬಹುತೇಕ ಜನರು ಫಿಕ್ಸೆಡ್ ಡಿಪಾಸಿಟ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವಾಗ ಬಡ್ಡಿದರದ ಮೇಲೆ ಮಾತ್ರ ಗಮನ ಕೊಡುತ್ತಾರೆ. ಆದರೆ ಎಫ್ಡಿ ಮೇಲೆ ತೆರಿಗೆ ನಿಯಮಗಳು ಹೇಗೆ ಅನ್ವಯವಾಗುತ್ತವೆ ಎಂಬುದನ್ನು ತಿಳಿದುಕೊಳ್ಳುವುದು ಕೂಡ ತುಂಬಾ ಮುಖ್ಯವಾಗಿದೆ. ಬ್ಯಾಂಕ್ ನೀಡುವ ಬಡ್ಡಿ ಆದಾಯವನ್ನು ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆ ತೆರಿಗೆಯೋಗ್ಯ ಆದಾಯವೆಂದು ಪರಿಗಣಿಸುತ್ತದೆ.

ಒಂದು ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ ನಿರ್ದಿಷ್ಟ ಮಿತಿಗಿಂತ ಹೆಚ್ಚು ಬಡ್ಡಿ ಬಂದರೆ ಬ್ಯಾಂಕ್ ಟಿಡಿಎಸ್ ಕಡಿತ ಮಾಡುತ್ತದೆ. ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಮತ್ತು ಸಾಮಾನ್ಯ ಗ್ರಾಹಕರಿಗೆ ಟಿಡಿಎಸ್ ಮಿತಿ ಬೇರೆಬೇರೆ ಇರುತ್ತದೆ. ಹೀಗಾಗಿ ಹೆಚ್ಚಿನ ಮೊತ್ತದ ಎಫ್ಡಿ ಮಾಡುವವರು ತೆರಿಗೆ ಯೋಜನೆ ಮಾಡಿಕೊಂಡು ಹೂಡಿಕೆ ಮಾಡುವುದು ಉತ್ತಮ.

ಟ್ಯಾಕ್ಸ್ ಸೇವಿಂಗ್ ಎಫ್ಡಿ ಎಂದರೇನು

5 ವರ್ಷದ ಟ್ಯಾಕ್ಸ್ ಸೇವಿಂಗ್ ಫಿಕ್ಸೆಡ್ ಡಿಪಾಸಿಟ್ಗೆ ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆಯ ಸೆಕ್ಷನ್ 80ಸಿ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಸೌಲಭ್ಯ ಸಿಗುತ್ತದೆ. ಇದರಿಂದ ವರ್ಷಕ್ಕೆ ನಿರ್ದಿಷ್ಟ ಮಿತಿವರೆಗೆ ತೆರಿಗೆ ಉಳಿಸಿಕೊಳ್ಳಬಹುದು.

ಆದರೆ ಟ್ಯಾಕ್ಸ್ ಸೇವಿಂಗ್ ಎಫ್ಡಿಯಲ್ಲಿ 5 ವರ್ಷಗಳ ಲಾಕ್ ಇನ್ ಅವಧಿ ಇರುತ್ತದೆ. ಅಂದರೆ ಮಧ್ಯದಲ್ಲಿ ಹಣ ತೆಗೆಯಲು ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ. ಹೀಗಾಗಿ ತುರ್ತು ಅವಶ್ಯಕತೆ ಇಲ್ಲದ ಹಣವನ್ನು ಮಾತ್ರ ಇಂತಹ ಯೋಜನೆಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಉತ್ತಮ.

ಮಾಸಿಕ ಬಡ್ಡಿ ಮತ್ತು ಮೆಚ್ಯೂರಿಟಿ ಆಯ್ಕೆ

ಕೆಲವರು ಎಫ್ಡಿ ಬಡ್ಡಿಯನ್ನು ಪ್ರತಿ ತಿಂಗಳು ಪಡೆಯಲು ಬಯಸುತ್ತಾರೆ. ವಿಶೇಷವಾಗಿ ನಿವೃತ್ತರು ಮಾಸಿಕ ಆದಾಯಕ್ಕಾಗಿ ಈ ಆಯ್ಕೆಯನ್ನು ಬಳಸುತ್ತಾರೆ.

ಇನ್ನೂ ಕೆಲವರು ಬಡ್ಡಿಯನ್ನು ಮೆಚ್ಯೂರಿಟಿವರೆಗೆ ಉಳಿಸಿ ಹೆಚ್ಚು ಲಾಭ ಪಡೆಯಲು ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ. ಇದನ್ನು cumulative FD ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಇದರಲ್ಲಿ ಬಡ್ಡಿಯ ಮೇಲೂ ಮತ್ತೆ ಬಡ್ಡಿ ಸಿಗುವುದರಿಂದ ಅಂತಿಮ ಮೊತ್ತ ಹೆಚ್ಚಾಗುತ್ತದೆ.

ತುರ್ತು ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಎಫ್ಡಿ ಮುರಿಯಬಹುದಾ

ಬಹುತೇಕ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಪ್ರೀಮ್ಯಾಚೂರ್ ವಿತ್ಡ್ರಾ ಸೌಲಭ್ಯ ಲಭ್ಯವಿರುತ್ತದೆ. ಅಂದರೆ ಅವಧಿ ಪೂರ್ಣಗೊಳ್ಳುವ ಮೊದಲು ಹಣ ತೆಗೆಯಬಹುದು.

ಆದರೆ ಹೀಗೆ ಮಾಡಿದರೆ ಬ್ಯಾಂಕ್ ದಂಡ ವಿಧಿಸಬಹುದು. ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ಕಡಿಮೆ ಬಡ್ಡಿದರ ಅನ್ವಯಿಸಬಹುದು. ಹೀಗಾಗಿ ತುರ್ತು ಅಗತ್ಯಕ್ಕೆ ಬಳಸುವ ಹಣವನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಎಫ್ಡಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬಾರದು.

ಎಫ್ಡಿ ಮೇಲೆ ಸಾಲ ಸೌಲಭ್ಯ

ಹಲವಾರು ಬ್ಯಾಂಕ್ಗಳು ಎಫ್ಡಿ ಮೇಲೆ ಸಾಲ ಸೌಲಭ್ಯ ನೀಡುತ್ತವೆ. ನಿಮ್ಮ ಎಫ್ಡಿಯನ್ನು ಮುರಿಯದೇ ಅದರ ವಿರುದ್ಧ ಸಾಲ ಪಡೆಯಬಹುದು.

ಸಾಮಾನ್ಯವಾಗಿ ಎಫ್ಡಿ ಮೊತ್ತದ 75 ರಿಂದ 90 ಶೇಕಡಾವರೆಗೆ ಸಾಲ ಸಿಗಬಹುದು. ತುರ್ತು ಹಣದ ಅವಶ್ಯಕತೆ ಬಂದಾಗ ಇದು ಉತ್ತಮ ಆಯ್ಕೆಯಾಗಿದೆ.

ಯುವಕರು ಕೂಡ ಎಫ್ಡಿ ಮಾಡಬೇಕಾ

ಹೆಚ್ಚಿನ ಯುವಕರು ಷೇರು ಮಾರುಕಟ್ಟೆ ಮತ್ತು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳತ್ತ ಹೆಚ್ಚು ಆಕರ್ಷಿತರಾಗಿದ್ದಾರೆ. ಆದರೆ ಹಣಕಾಸು ಯೋಜನೆಯಲ್ಲಿ ಒಂದು ಭಾಗವನ್ನು ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಗೆ ಮೀಸಲಿಡುವುದು ಉತ್ತಮ.

ತುರ್ತು ನಿಧಿ ನಿರ್ಮಾಣಕ್ಕೆ ಫಿಕ್ಸೆಡ್ ಡಿಪಾಸಿಟ್ ಉತ್ತಮ ಆಯ್ಕೆಯಾಗಬಹುದು. ವಿಶೇಷವಾಗಿ ಉದ್ಯೋಗ ಆರಂಭಿಸಿದ ಯುವಕರು ಉಳಿತಾಯ ಅಭ್ಯಾಸ ಬೆಳೆಸಿಕೊಳ್ಳಲು ಎಫ್ಡಿ ಸಹಾಯಕವಾಗುತ್ತದೆ.

ಮಹಿಳೆಯರಿಗೆ ವಿಶೇಷ ಯೋಜನೆಗಳಿವೆಯಾ

ಕೆಲ ಬ್ಯಾಂಕ್ಗಳು ಮಹಿಳೆಯರಿಗಾಗಿ ವಿಶೇಷ ಡಿಪಾಸಿಟ್ ಯೋಜನೆಗಳನ್ನು ಪರಿಚಯಿಸುತ್ತವೆ. ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿದರ ಮತ್ತು ಕಡಿಮೆ ಕನಿಷ್ಠ ಹೂಡಿಕೆ ಮೊತ್ತದಂತಹ ಸೌಲಭ್ಯಗಳು ಇರಬಹುದು.

ಮಹಿಳಾ ಹೂಡಿಕೆದಾರರು ಬ್ಯಾಂಕ್ಗಳ ವಿಶೇಷ ಯೋಜನೆಗಳನ್ನು ಪರಿಶೀಲಿಸಿ ಉತ್ತಮ ಆಯ್ಕೆ ಮಾಡಬಹುದು.

ಗ್ರಾಮೀಣ ಭಾಗದಲ್ಲಿ ಎಫ್ಡಿ ಬೇಡಿಕೆ ಹೆಚ್ಚಳ

ಇತ್ತೀಚಿನ ವರ್ಷಗಳಲ್ಲಿ ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲೂ ಬ್ಯಾಂಕ್ ಎಫ್ಡಿಗಳಿಗೆ ಬೇಡಿಕೆ ಹೆಚ್ಚಾಗಿದೆ. ಸರ್ಕಾರದ ವಿವಿಧ ಯೋಜನೆಗಳು ಮತ್ತು ಡಿಜಿಟಲ್ ಬ್ಯಾಂಕಿಂಗ್ ವಿಸ್ತರಣೆಯಿಂದ ಜನರಲ್ಲಿ ಬ್ಯಾಂಕ್ ಬಳಕೆ ಹೆಚ್ಚಾಗಿದೆ.

ಸಣ್ಣ ಉಳಿತಾಯ ಹೊಂದಿರುವ ರೈತರು ಮತ್ತು ಕಾರ್ಮಿಕರು ಕೂಡ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಯಾಗಿ ಎಫ್ಡಿ ಆಯ್ಕೆ ಮಾಡುತ್ತಿದ್ದಾರೆ.

ಆರ್ಬಿಐ ಬಡ್ಡಿದರ ನಿರ್ಧಾರದಿಂದ ಏನು ಪರಿಣಾಮ

ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ರೆಪೋ ದರದಲ್ಲಿ ಬದಲಾವಣೆ ಮಾಡಿದಾಗ ಬ್ಯಾಂಕ್ ಎಫ್ಡಿ ಬಡ್ಡಿದರಗಳ ಮೇಲೂ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

ರೆಪೋ ದರ ಹೆಚ್ಚಾದರೆ ಸಾಮಾನ್ಯವಾಗಿ ಬ್ಯಾಂಕ್ಗಳು ಎಫ್ಡಿ ಬಡ್ಡಿದರ ಹೆಚ್ಚಿಸುತ್ತವೆ. ರೆಪೋ ದರ ಕಡಿಮೆಯಾದರೆ ಬಡ್ಡಿದರ ಕೂಡ ಇಳಿಯುವ ಸಾಧ್ಯತೆ ಇರುತ್ತದೆ.

ಹೀಗಾಗಿ ದೀರ್ಘಾವಧಿ ಎಫ್ಡಿ ಮಾಡುವ ಮೊದಲು ಪ್ರಸ್ತುತ ಮಾರುಕಟ್ಟೆ ಪರಿಸ್ಥಿತಿ ಗಮನಿಸುವುದು ಉತ್ತಮ.

ಡಿಜಿಟಲ್ ಬ್ಯಾಂಕಿಂಗ್ ಮೂಲಕ ಸುಲಭ ಹೂಡಿಕೆ

ಇಂದಿನ ದಿನಗಳಲ್ಲಿ ಎಫ್ಡಿ ತೆರೆಯಲು ಬ್ಯಾಂಕ್ಗೆ ಹೋಗುವ ಅಗತ್ಯವೇ ಇಲ್ಲ. ಮೊಬೈಲ್ ಆಪ್ ಮೂಲಕವೇ ಕೆಲವೇ ನಿಮಿಷಗಳಲ್ಲಿ ಎಫ್ಡಿ ಆರಂಭಿಸಬಹುದು.

ಕೆಲ ಬ್ಯಾಂಕ್ಗಳು ಆನ್ಲೈನ್ ಎಫ್ಡಿಗೆ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿದರವನ್ನೂ ನೀಡುತ್ತಿವೆ. ಹೀಗಾಗಿ ಡಿಜಿಟಲ್ ಎಫ್ಡಿ ಆಯ್ಕೆ ಮಾಡುವವರ ಸಂಖ್ಯೆ ದಿನದಿಂದ ದಿನಕ್ಕೆ ಹೆಚ್ಚುತ್ತಿದೆ.

ಯಾವ ಹೂಡಿಕೆದಾರರಿಗೆ ಯಾವ ಬ್ಯಾಂಕ್ ಸೂಕ್ತ

- ಸುರಕ್ಷತೆ ಮೊದಲ ಆದ್ಯತೆ ಆಗಿದ್ದರೆ ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ ಸೂಕ್ತ.

- ಹೆಚ್ಚು ಬಡ್ಡಿ ಬಯಸುವವರು ಖಾಸಗಿ ಬ್ಯಾಂಕ್ ಅಥವಾ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ ಪರಿಗಣಿಸಬಹುದು.

- ಹಿರಿಯ ನಾಗರಿಕರು ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ ನೀಡುವ ಬ್ಯಾಂಕ್ ಆಯ್ಕೆ ಮಾಡುವುದು ಲಾಭದಾಯಕ.

- ಸಣ್ಣ ಮೊತ್ತದ ಹೂಡಿಕೆದಾರರು ವಿಭಿನ್ನ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಹಣ ಹಂಚಿಕೆ ಮಾಡಬಹುದು.

ಭವಿಷ್ಯದಲ್ಲಿ ಎಫ್ಡಿ ಬಡ್ಡಿದರ ಏರಬಹುದಾ

ಮಾರುಕಟ್ಟೆ ಪರಿಸ್ಥಿತಿ ಮತ್ತು ಆರ್ಬಿಐ ನೀತಿಗಳ ಆಧಾರದ ಮೇಲೆ ಮುಂದಿನ ತಿಂಗಳುಗಳಲ್ಲಿ ಎಫ್ಡಿ ಬಡ್ಡಿದರಗಳಲ್ಲಿ ಬದಲಾವಣೆ ಆಗಬಹುದು.

ಕೆಲ ತಜ್ಞರ ಪ್ರಕಾರ ಮುಂದಿನ ಅವಧಿಯಲ್ಲಿ ಬ್ಯಾಂಕ್ಗಳ ನಡುವೆ ಠೇವಣಿ ಆಕರ್ಷಿಸಲು ಸ್ಪರ್ಧೆ ಹೆಚ್ಚಾಗುವ ಸಾಧ್ಯತೆ ಇದೆ. ಇದರಿಂದ ಕೆಲವು ಬ್ಯಾಂಕ್ಗಳು ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿದರ ಘೋಷಿಸಬಹುದು.

ಕೊನೆಯ ಮಾತು

ಫಿಕ್ಸೆಡ್ ಡಿಪಾಸಿಟ್ ಇಂದಿಗೂ ಭಾರತದ ಅತ್ಯಂತ ಜನಪ್ರಿಯ ಹೂಡಿಕೆ ಆಯ್ಕೆಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಬ್ಯಾಂಕ್ ಆಯ್ಕೆ ಮಾಡುವ ಮೊದಲು ಬಡ್ಡಿದರ ಮಾತ್ರವಲ್ಲದೆ ಸುರಕ್ಷತೆ, ಸೇವೆ ಮತ್ತು ಮೆಚ್ಯೂರಿಟಿ ಲಾಭವನ್ನು ಕೂಡ ಗಮನಿಸಬೇಕು.

ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು ವಿಶ್ವಾಸ ನೀಡುತ್ತಿದ್ದರೆ, ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ಹೆಚ್ಚು ಲಾಭ ನೀಡುತ್ತಿವೆ. ಇನ್ನೊಂದೆಡೆ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ಗಳು ಅತಿ ಹೆಚ್ಚು ಬಡ್ಡಿದರದ ಮೂಲಕ ಹೂಡಿಕೆದಾರರನ್ನು ಆಕರ್ಷಿಸುತ್ತಿವೆ.

ಹೀಗಾಗಿ ನಿಮ್ಮ ಹೂಡಿಕೆ ಗುರಿ, ಹಣದ ಸುರಕ್ಷತೆ ಮತ್ತು ಲಾಭದ ಆಧಾರದ ಮೇಲೆ ಸರಿಯಾದ ಬ್ಯಾಂಕ್ ಆಯ್ಕೆ ಮಾಡಿದರೆ 5 ವರ್ಷದ ಎಫ್ಡಿ ನಿಮ್ಮ ಭವಿಷ್ಯದ ಆರ್ಥಿಕ ಭದ್ರತೆಗೆ ಉತ್ತಮ ನೆರವಾಗಬಹುದು.

Read more : https://pgkannadanews.com/tungabhadra-dam-33-crest-gates-update-farmers-benefit-karnataka-2026/